Økonomisk ligestilling er kvinders næste kamp

“Kvinders pension er gennemsnitligt 25 procent mindre end mænds. Når regler skaber en ulighed, der i høj grad rammer det ene køn, bør de laves om.”

(Sarah Skarum, Politiken, 2024)

Fra stemmeret til økonomisk råderet

Da kvinder i 1910 samledes på den første Internationale Kampdag, kæmpede de for valgret og medbestemmelse.

Over et århundrede senere er kampen ikke forstummet – den har bare flyttet sig.

I dag handler ligestilling ikke om retten til at stemme, men om retten til økonomisk frihed.

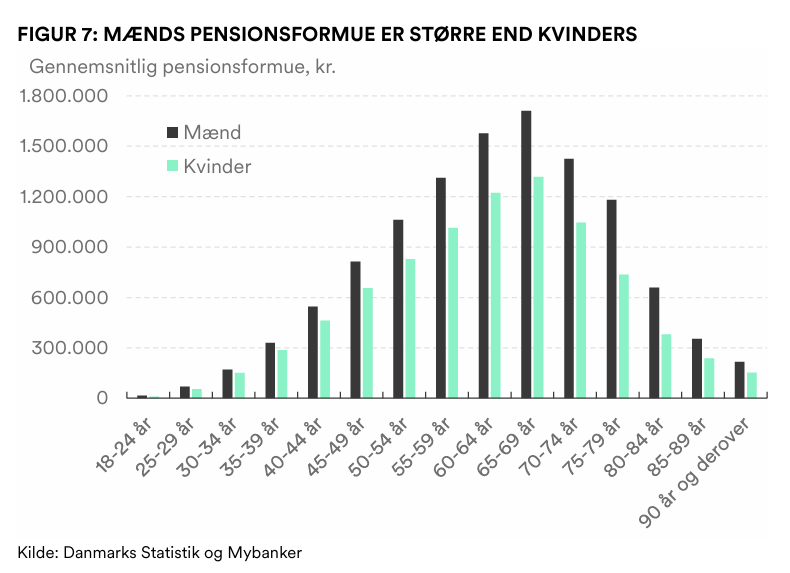

Kvinder tjener mindre, investerer mindre, får lavere pension og står svagere i økonomiske forhandlinger – både i arbejdslivet og i ægteskabet.

Ifølge Nordea Pension (2024) har mænd 30 % større pensionsdepoter end kvinder.

Kvinder lever længere, men arbejder kortere, tager størstedelen af barslen og oftere deltidsstillinger.

Ifølge Danmarks Statistik lever kvinder i gennemsnit fire år længere end mænd, og deres pension skal derfor strækkes over flere år – med lavere månedlige udbetalinger som konsekvens.

“Selvom kvinderne sparer mindre op og arbejder kortere tid end mænd, så kan kvinder påvirke ligestillingen på pensionsopsparinger – fx ved at investere frie midler.”

(Nordea Pension, 2024)

Men den opfordring bliver hurtigt hul, når det økonomiske system stadig bygger på maskuline normer for løn, forsørgelse og frihed.

Et system bygget på ulige præmisser

Alt af værdi deles ved skilsmisse: hus, opsparing, aktier.

Men ikke pension.

Siden lovændringen i 2007 er pensioner blevet undtaget fra bodeling.

Det rammer især kvinder – for som Politikens Sarah Skarum skriver, er kvinders pension i gennemsnit 25 % lavere end mænds.

Det betyder, at kvinder, der har taget det reproduktive ansvar med graviditeter og det største ansvar for børn og familie, ofte står økonomisk svækket ved skilsmisse.

Lovgivningen, der skulle beskytte individets ret til sin opsparing, beskytter i praksis den, der har haft størst økonomisk magt – typisk manden.

Ifølge Kvindeøkonomien (2024) indgår pensioner som udgangspunkt ikke i formuefællesskabet, og derfor deles de ikke automatisk ved skilsmisse.

Men par kan vælge at oprette en ægtepagt og dermed aftale deling af pensionsformuen – et valg, som dog kræver både viden, økonomisk overblik og advokatbistand.

“Kvinders pensionsformuer er i gennemsnit 26 % mindre end mænds. Da pensionsformuen ikke indgår i formuefællesskabet, stilles kvinder derfor potentielt dårligere end mænd i tilfælde af skilsmisse.”

(Kvindeøkonomien, 2024)

Med andre ord: Den økonomiske ulighed mellem kønnene er lovfæstet i dansk ret.

Juridisk ligestilling – men ikke økonomisk

Den danske Ligebehandlingslov (LBK nr. 458 af 07/05/2025) fastslår, at mænd og kvinder skal behandles lige i forbindelse med beskæftigelse, pension og forsikring.

Men loven er formuleret ud fra et formelt lighedsbegreb – den forbyder diskrimination, men tager ikke højde for de reelle sociale forskelle mellem mænds og kvinders livsforløb.

Det fremgår endda af §1, stk. 5, at loven ikke er til hinder for “bestemmelser om beskyttelse af kvinder i forbindelse med graviditet, barsel, fødsel og adoption”.

Men i praksis er det netop barsel og graviditet, der skaber økonomiske huller, som aldrig bliver udlignet.

Danmarks Statistik dokumenterer, at:

- Kvinders pensionsformuer i alderen 60–69 år er 17 % lavere end mænds.

- Forskellen i løn er 12,3 %.

- Efter første barn fordobles andelen af kvinder, der arbejder deltid, fra 20 % til 40 %.

(Danmarks Statistik, Ligestillingstema 2024)

Et kønsopdelt pensionssystem

Indtil 1999 var det i Danmark lovligt at beregne pension ud fra køn.

Kvinder fik lavere månedlige udbetalinger end mænd, fordi de forventedes at leve længere.

Systemet var bygget på, at kvinders liv skulle “strækkes” over flere år – med mindre udbetaling som resultat.

Selv efter lovændringen i 1999, som indførte unisex-grundlaget, findes der stadig omkring 350.000 kvinder med pensioner på det gamle kønsopdelte grundlag (Forsikring & Pension, 2021).

Lægernes Pension er et af de selskaber, hvor denne praksis stadig mærkes.

Da seks kvindelige læger i 2023 stævnede pensionskassen for kønsdiskrimination, svarede Lægernes Pension, at kvinder ikke får mindre samlet – de får bare lavere udbetalinger pr. måned, fordi de lever længere.

“Det betyder ikke, at kvinder samlet set får mindre i pension end mændene, idet mændene får udbetalt pensionen i færre år end kvinderne.”

(Lægernes Pension, 2023)

Det er en matematisk sandhed, men en social blindhed.

For økonomisk frihed handler ikke om levetid, men om livskvalitet – om tryghed, råderum og værdighed.

Den økonomiske blindhed

I Mybankers analyse fra 2025 står kvinder for kun 36 % af alle bankansøgninger.

I parforhold er det i 69 % af tilfældene manden, der står som primær kontaktperson til banken.

Tallene fortæller ikke kun om vaner, men om en kønskodet økonomisk kultur, hvor kvinder fortsat mødes som mindre kompetente og mindre kreditværdige.

De banker, der kalder sig neutrale, reproducerer stadig ubevidst forestillingen om manden som den naturlige økonomiske beslutningstager og kvinden som den, der “følger med”.

- En analyse fra Danmarks Nationalbank viser, at kvindelige virksomhedsejere betaler højere rente på lån sammenlignet med mandlige ejere, selv når man justerer for risikofaktorer. Nationalbanken

- En artikel på Bloomberg bemærker, at kvinder i Danmark “face a borrowing hurdle” — bl.a. at de har marginalt højere låneomkostninger end mænd. Bloomberg

- Globalt viser økonomisk forskning, herunder fra ECB Working Paper 1822, at kvinder i områder med høj kønsbias oftere fravælger at gå til banken (discouragement effect), og at kønsbias påvirker kreditadgang selektivt i lande med stærke normer. European Central Bank

Kvinder fortæller igen og igen, hvordan de bliver mødt med tvivl, når de søger lån alene,

hvordan de får flere spørgsmål, mindre tillid, eller afslag, hvor en mand i samme situation ville have fået et “selvfølgelig”.

De bliver ofte talt til i et andet toneleje – som om de skal vejledes snarere end rådgives.

Det er derfor ikke overraskende, at mange kvinder med tiden lader manden tage mødet med banken,

forhandle købet af huset, eller være den, der taler med ejendomsmægleren.

Ikke fordi de ikke kan – men fordi de har lært, at økonomisk autoritet bliver kønnet tildelt, ikke bare optjent.

“Denne udvikling indikerer, at kvinder desværre i stigende grad overlader bankforretningerne til manden i parforholdet, jo ældre de bliver.”

(Mybanker, 2025)

Tallene viser en kulturel og psykologisk arv: mænd betragtes som økonomiske beslutningstagere, kvinder som medforbrugere.

Og selv om flere unge kvinder i dag investerer og engagerer sig i økonomi, viser tallene, at forskellen vokser med alderen.

Det er sådan strukturel ulighed former sig i praksis: ikke som forbud, men som forventning.

Som en stille social kontrakt, hvor kvinder lærer, at det er lettere at lade manden føre ordet, end at kæmpe for at blive taget alvorligt.

Økonomisk ligestilling er feministisk kernekamp

Ifølge Female Invest (2024) ejer mænds pensionsformuer i Danmark 22 % mere end kvinders.

På verdensplan har intet land opnået økonomisk ligestilling – og med den nuværende udvikling vil det tage 257 år, før kløften lukkes (World Economic Forum, 2023).

“For hver kvinde, der lærer at tage styring over sin økonomi, kommer vi ét skridt nærmere økonomisk ligestilling.”

(Anna-Sophie Hartvigsen, Female Invest, 2024)

Men ansvaret ligger ikke kun hos kvinderne selv.

Økonomisk ulighed er ikke et spørgsmål om individuelle valg, men om strukturelle betingelser:

Barsel, deltid, lavere løn, ulig pension – alt sammen faktorer, der gentager sig fra generation til generation.

Det er her, feminismen skal flytte sig:

Fra retten til at vælge – til retten til at leve økonomisk lige.

En ny social kontrakt

Økonomisk ligestilling handler ikke kun om løn og pension.

Det handler om, at kvinders tid, arbejde og omsorg skal have økonomisk værdi.

Det handler om at gøre op med den gamle forestilling om manden som forsørger og kvinden som den fleksible arbejdskraft, der betaler med sin pension.

Derfor må lovgivningen ændres.

Pensioner skal indgå i bodelingen.

Barselsreglerne skal understøtte reelt delte forældreperioder.

Og rådgivningssystemet skal aktivt fremme økonomisk ligestilling – ikke blot som valg, men som norm.

Økonomisk frihed er ligestilling.

Og kampen for den er kun lige begyndt.

Hvad kan vi gøre – som kvinder, som partnere, som samfund

Den strukturelle ulighed er ikke en individuel fejl.

Men vi kan handle – i hjemmet, i samtalerne, og i økonomien.

Her er nogle af de mest centrale råd fra Kvindeøkonomien, PFA, Mybanker og Female Invest:

1. Tal åbent om økonomi – derhjemme og med hinanden.

Start den samtale, der aldrig bliver taget. Læg jeres pensionsoversigter frem. Kig tallene i øjnene.

Som PFA’s forbrugerøkonom Camilla Schjølin Poulsen siger:

“Læg tallene frem, og hvis der er en unfair forskel i pensionsformuen, så er der to oplagte muligheder:

– Få opstillet en ægtepagt eller samlivskontrakt.

– Sæt ekstra ind på pensionen hos den, der står svagest, indtil I er mere lige.”

(PFA, 2024)

2. Sørg for juridisk sikring.

Pensioner indgår ikke automatisk i bodeling ved skilsmisse.

En ægtepagt kan sikre, at I deler pensionen retfærdigt – og den kan altid tilpasses, når jeres liv ændrer sig.

Kvindeøkonomien anbefaler at få den gennemgået af en uafhængig rådgiver for at undgå skjulte uligheder.

3. Kompenser for barsel og deltid.

Hvis den ene går på barsel eller deltid, så lav en aftale om kompensation – fx ved at den anden betaler til pensionen i perioden.

Det er en investering i fælles tryghed, ikke en gave.

4. Invester – også små beløb.

Kvinder investerer i dag langt mindre end mænd, men forskellen er begyndt at ændre sig.

Selv små investeringer tidligt i livet kan give markante afkast via renters rente.

Som Female Invest formulerer det:

“For hver kvinde, der lærer at tage styring over sin økonomi, kommer vi ét skridt nærmere økonomisk ligestilling.”

5. Kræv transparens og ligestilling i løn.

Når du forhandler løn, er du ikke bare én kvinde, du repræsenterer en struktur.

Brug offentlige lønstatistikker, del erfaringer med kollegaer – og stil krav om lige vilkår.

6. Støt politisk forandring.

Systemet ændrer sig ikke af sig selv.

Del artikler, skriv under, stem på politikere, der forstår, at økonomisk ligestilling kræver lovgivning.

Referencer

- Danmarks Statistik. (2024). Tema om ligestilling. Hentet fra dst.dk

- Forsikring & Pension. (2020). Mænds og kvinders pensionsopsparing. Hentet fra fogp.dk

- Forsikring & Pension. (2025). Kvinders barsel har meget lille betydning for deres pension. Link

- Kvindeøkonomien. (2024). Når du skal giftes eller skilles. https://kvindeokonomien.dk

- Lægernes Pension. (2023). Kvinders og mænds pensioner. Link

- Mybanker. (2025). Fortsat ikke privatøkonomisk ligestilling mellem køn. Link

- Nordea Pension. (2024). Kvindernes internationale kampdag – fra valg- og stemmeret til debat om ligestilling.

- Politiken / Skarum, S. (2025). Pensioner skal indgå i bodeling efter skilsmisse. Regler gør kvinder til økonomiske tabere. Det er indlysende, at de skal laves om

- Female Invest / Hartvigsen, A.-S. (2024). Lad os stå sammen for finansiel ligestilling!

- Lovbekendtgørelse nr. 458 af 07/05/2025. Lov om ligebehandling af mænd og kvinder i forbindelse med forsikring, pension og lignende finansielle ydelser. https://www.retsinformation.dk/eli/lta/2025/458

- EU’s charter om grundlæggende rettigheder (2000). Artikel 23: Ligestilling mellem kvinder og mænd. Afsnit III: Ligestilling | European Union Agency for Fundamental Rights